Entender o Imposto do Simples Nacional, em alguns

momentos, pode ser uma tarefa mais complicada do que parece. Entretanto,

sabemos que é de extrema importância estar por dentro de todas as

particularidades que envolvem tal tributação.

A partir de 2018, algumas mudanças entraram em vigor e, se você ainda

não sabe o que está diferente, esse é o momento de se inteirar a

respeito dessas informações.

Primeiramente, vamos relembrar, de forma simples e resumida, o conceito do Simples Nacional.

Recordando o conceito do imposto do Simples Nacional

O Simples Nacional é um tipo de regime tributário. Esse termo significa algo para você? Basicamente, o regime tributário de uma empresa é o conjunto de regras para arrecadação, cobrança e fiscalização de tributos.

No nosso país, possuímos três tipos de regimes tributários, são eles: Simples Nacional, Lucro Real e Lucro Presumido.

O mais utilizado de todos é o Simples Nacional.

Muitas empresas se encaixam nesse regime e, por esse motivo, entender

as mudanças que entraram em vigor neste ano é preocupação de muitos

empresários.

O Simples Nacional pode ser adotado por empresas que faturam até R$4,8 milhões por ano, ou seja, uma média mensal de R$400 mil.

A criação desse regime tributário teve por objetivo simplificar a

tributação para muitas empresas. Mas a simplificação não é sinônimo de

menos responsabilidade.

Quem opta pelo imposto do Simples Nacional deve se preocupar em

manter a sua contabilidade em dia, pagar suas guias (dos diferentes

impostos) em dia e arcar com todas as suas obrigações.

Quando falamos em imposto do Simples Nacional precisamos ter em mente que esse é um tipo de regime tributário.

Logo, existem diversos impostos que devem ser recolhidos pelo governo e, como empresário, é importante que você saiba cada um deles e entenda como eles funcionam.

Continue a leitura para saber tudo sobre o imposto do Simples

Nacional e, assim, não tenha mais dúvidas sobre o que você deve ou não

pagar.

Quais impostos são pagos dentro do Simples Nacional?

Essa pergunta é uma das mais recorrentes dentro do assunto que estamos tratando, imposto do Simples Nacional.

Saber se a sua empresa se encaixa ou não nesse regime tributário pode

ser uma tarefa fácil, mas depois dessa definição, é comum surgirem

dúvidas a respeito de o que, de fato, precisa ser pago ao governo.

Continue a leitura para saber quais impostos devem ser pagos por quem opta pelo Simples Nacional.

ICMS – Imposto sobre a Circulação de Mercadorias e Serviços

Esse imposto é de categoria estadual e incide sobre a indústria e comércio. Suas alíquotas podem variar de 1,25% a 3,95%.

Para saber qual é a porcentagem aplicada à sua empresa é necessário

verificar o faturamento, tendo em vista que esse valor determina qual

alíquota será utilizada.

ISS – Imposto Sobre o Serviço

O imposto sobre o serviço, como seu nome indica, é cobrado das empresas que realizam serviços aos seus clientes.

Sua alíquota também tem uma variação, podendo ser de 2% até 5%, dependendo, mais uma vez, do valor apurado nessa situação.

IRPJ – Imposto de Renda de Pessoa Jurídica

Sabemos que pessoas físicas precisam pagar Imposto de Renda, não é mesmo? Bom, com pessoas jurídicas não é diferente.

Contudo, ao invés de embasar as alíquotas apenas no faturamento da

empresa, também se utiliza o tipo de atividade desempenhado pelo mesmo.

Empresas com atividades de indústria e comércio, podem pagar uma alíquota de 0,27% a 0,54%. Enquanto empresas prestadoras de serviços se encaixam na alíquota que varia de 0,16% a 6,12%.

CSLL – Contribuição Social sobre o Lucro Líquido

Essa contribuição tributária é utilizada para financiar o programa de previdência social. Mais uma vez, a alíquota é determinada com base no faturamento da empresa e, ainda, no tipo de atividade exercida.

PIS/PASEP

Os valores desprendidos para o pagamento desse imposto são direcionados para o pagamento de seguro desemprego dos colaboradores.

IPI – Imposto sobre Produto Industrializado

Esse imposto incide apenas sobre as empresas que exercem atividade no

ramo da indústria. E, para as empresas que se encaixam no imposto do

Simples Nacional, a alíquota é fixa no valor de 0,5%.

COFINS- Contribuição para o financiamento da Seguridade Social

O COFINS é um tipo de imposto que incide sobre todas as empresas não importando em qual segmento o negócio está inserido.

CPP – Contribuição Patronal Previdenciária

A CPP é um encargo trabalhista e uma das fontes que financiam o INSS.

Diferentemente dos outros regimes tributários, empresas que optam

pelo imposto do Simples Nacional podem realizar o pagamento de todos

esses impostos em uma única guia, o que facilita todo o processo de

recolhimento tributário, tanto para o empreendedor quanto para o

governo.

Contudo, como já mencionamos, o fato de o governo facilitar o

processo tributário para empresas desse regime não anula a necessidade

de muita atenção e diligência para o pagamento desses tributos.

Tabelas do imposto do Simples Nacional

Para que você entenda, por completo, todas as particularidades do

imposto do Simples Nacional, e ficar ainda mais por dentro de todo o

processo tributário, confira as tabelas desse regime.

Atualmente, todas as tabelas do Simples Nacional estão resumidas em cinco anexos que disponibilizamos logo a seguir.

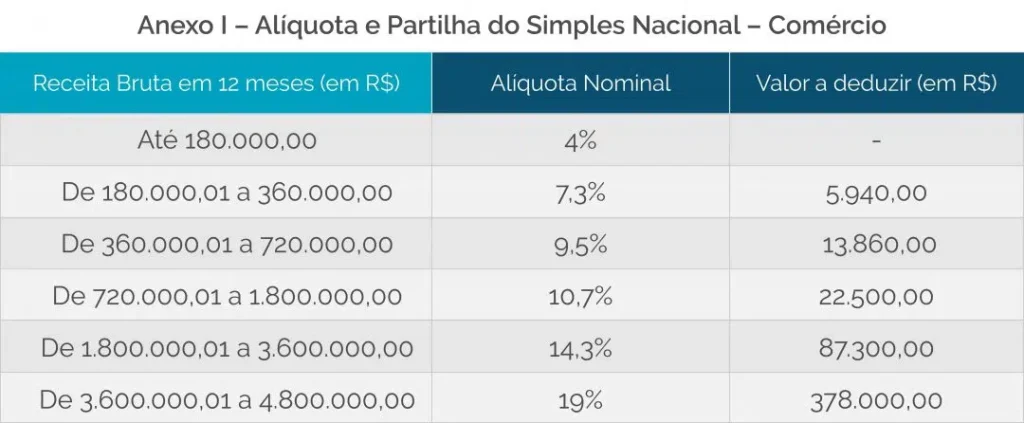

Anexo I – Empresas de comércio

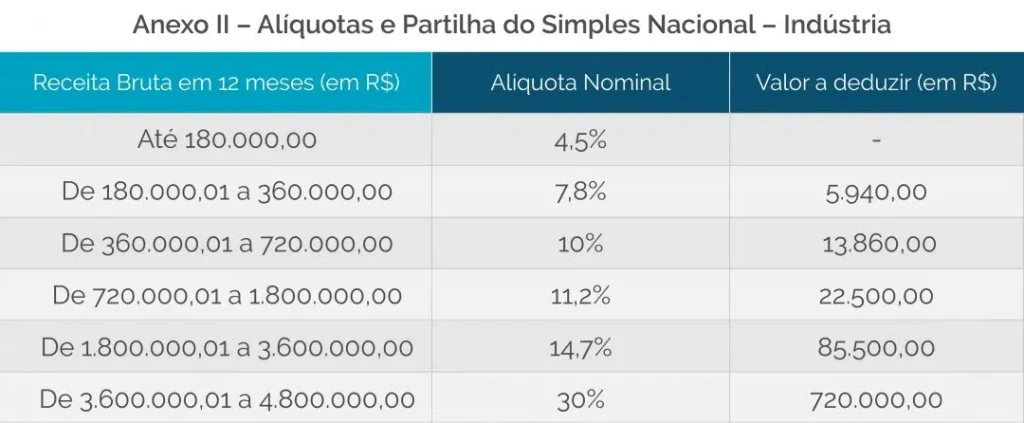

Anexo II – Fábricas, indústrias e empresas industriais

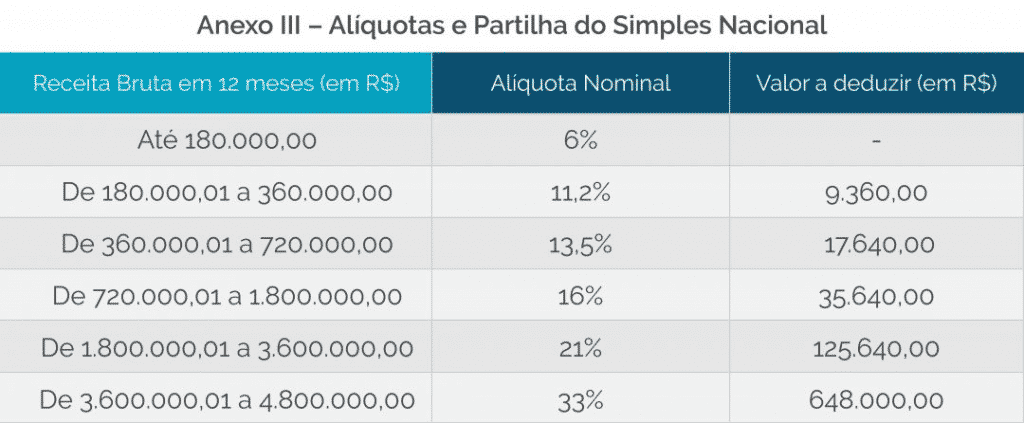

Anexo III – Empresas de serviços de instalação,

reparos e manutenção; agências de viagens; academias; escritórios de

contabilidade; empresas de medicina e odontologia

Anexo IV – Empresas de serviços de limpeza, obras, vigilância, construção de imóveis e serviços advocatícios

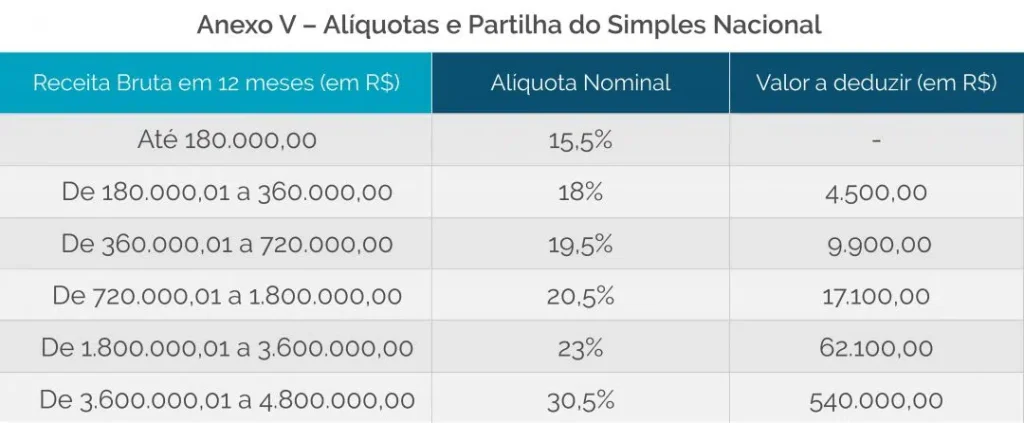

Anexo V – empresas de serviços de auditoria, tecnologia, jornalismo, engenharia, publicidade etc.

Ter acesso a tais tabelas é muito importante, mas, sem saber

interpretá-las, elas representam apenas números sem significado nenhum.

Para que essa não seja a sua realidade, é necessário entender as

mudanças que ocorreram no regime do imposto do Simples Nacional. Você

sabe quais são as novas regras? Sabe o que mudou em 2018? Vamos falar um

pouco disso logo a seguir. Confira!

O que mudou no imposto do Simples Nacional a partir de 2018?

Como já percebemos, desde 2018, não é aplicada apenas uma simples alíquota sobre a receita bruta mensal do empreendimento.

O que temos hoje é o que chamamos de alíquota efetiva. Esse tipo de alíquota funciona da seguinte forma:

Alíquota efetiva: receita bruta dos últimos 12 meses x alíquota

estabelecida (que vai variar de acordo com o faturamento mensal e,

ainda, com a atividade da empresa) – a parcela a deduzir / receita bruta

dos últimos 12 meses.

O percentual obtido pode variar de 4% até 33%, de acordo com o faturamento da empresa e com a atividade exercida.

Outras mudanças significativas ocorreram no último ano.

Limite de faturamento

Anteriormente, podiam se encaixar no imposto do Simples Nacional as

pequenas empresas que tinham faturamento até R$3,6 milhões. Contudo, a

partir de agora, esse limite é de R$4,8 milhões.

Para as microempresas, esse valor é de R$360 mil por ano, o que equivale a R$30 mil por mês.

Os MEIs, por outro lado, que antes podiam faturar até R$60 mil por ano, agora têm esse teto elevado para R$81 mil.

Faixas de faturamento

Existiam 20 faixas de faturamento, até o ano de 2017, para auxiliar

na determinação de qual alíquota seria utilizada pelas empresas.

A partir de 2018, esse número foi reduzido a seis faixas de

faturamento. Consequentemente, identificar e entender qual alíquota deve

ser adotada pela sua empresa se tornou muito mais fácil.

Novas atividades foram incluídas

Algumas novas atividades foram incluídas no regime, facilitando o processo tributário para muitos outros empreendedores.

- Pequenas empresas de bebidas alcoólica (exceto aquelas que produzem ou vendem no regime atacado);

- Organizações religiosas (dedicadas a atividades de cunho social);

- MEI, empreendedor da área rural com atividades de industrialização, comercialização ou prestação de serviços.

Prazos para dívidas

O prazo para dívidas de pessoas que estão enquadradas no imposto do Simples Nacional também foi alterado.

Contribuintes endividados podem realizar a quitação de suas dívidas até 120 parcelas, sendo que elas precisam ser, minimamente, de R$300,00.

Faz-se necessário lembrar que há uma correção feita pela Selic e juros de 1% no mês de pagamento da parcela.

Tabelas do imposto do Simples Nacional

Como você viu, as tabelas estão simplificadas e agora podem ser consultadas em apenas cinco anexos.

Algumas mudanças foram feitas em relação aos anexos, por exemplo: o

Anexo III, possui, agora, serviços que eram do Anexo VI e V. Enquanto o

Anexo V possui serviços que se enquadravam no Anexo VI.

Para você ter certeza de em qual Anexo a sua empresa se encaixa, é necessário calcular o Fator R.

Fator R

O Fator R foi uma das mudanças mais expressivas do imposto do Simples Nacional em 2018.

Esse fator é calculado para determinar, precisamente, em qual Anexo sua empresa deve ser inserida, sendo o III ou V as possibilidades diante do resultado.

Para calcular o Fator R da sua empresa basta fazer o seguinte:

- Verificar a sua folha de pagamento dos últimos 12 meses;

- Verificar o faturamento dos últimos 12 meses;

- Dividir a soma da folha de pagamento de 12 meses pelo valor bruto de receita dos 12 meses;

- Se o resultado for igual ou superior a 28%, sua empresa estará enquadrada no Anexo III. Se for inferior a 28%, será enquadrada no Anexo V.

Diante de tudo o que lemos até aqui, é de extrema importância estar

atento a todas essas alterações para que você não cometa nenhum erro.

Sabemos que erros podem ser fatais para o destino de uma empresa.

Dependendo do que acontecer, dívidas podem ser acumuladas e, como

consequência, empresas podem acabar encerrando suas atividades.

Por esse motivo, continue se informando a respeito de todas as obrigações legais que uma empresa.

Fonte: Jornal Contábil